Для досягнення плану щодо припинення продажу транспортних засобів на паливі до 2035 року європейські країни надають стимули для транспортних засобів на нових джерелах енергії у двох напрямках: з одного боку, податкові пільги або звільнення від податків, а з іншого боку, субсидії або фінансування для підтримки об'єктів на етапі закупівлі або використання транспортного засобу. Європейський Союз, як основна організація європейської економіки, запровадив політику, спрямовану на розвиток транспортних засобів на нових джерелах енергії в кожній зі своїх 27 держав-членів. Австрія, Кіпр, Франція, Греція, Італія та інші країни безпосередньо пов'язані з купівлею, щоб надавати грошові субсидії, Бельгія, Болгарія, Данія, Фінляндія, Латвія, Словаччина, Швеція, сім країн не надають жодних стимулів для купівлі та використання, але надають деякі податкові пільги.

Нижче наведено відповідні правила для кожної країни:

Австрія

1. Звільнення від ПДВ для комерційних транспортних засобів з нульовим рівнем викидів, розраховане відповідно до загальної вартості транспортного засобу (включаючи 20% ПДВ та податок на забруднення): ≤ 40 000 євро повне відрахування ПДВ; загальна вартість покупки від 40 000 до 80 000 євро – перші 40 000 євро без ПДВ; > 80 000 євро – не користуються перевагами звільнення від ПДВ.

2. Транспортні засоби з нульовим рівнем викидів для особистого користування звільняються від податку на власність та податку на забруднення.

3. Корпоративне використання транспортних засобів з нульовим рівнем викидів звільняється від податку на власність та податку на забруднення та має 10% знижку; корпоративні співробітники, які користуються корпоративними транспортними засобами з нульовим рівнем викидів, звільняються від сплати податку.

4. До кінця 2023 року окремі користувачі, які купують повністю електричні автомобілі з запасом ходу ≥ 60 км та загальною вартістю ≤ 60 000 євро, можуть отримати стимул у розмірі 3000 євро для повністю електричних моделей або моделей на паливних елементах, а також стимул у розмірі 1250 євро для моделей із підзарядкою від мережі або моделей із збільшеним запасом ходу.

5. Користувачі, які придбають обладнання до кінця 2023 року, зможуть скористатися такими базовими послугами: інтелектуальні зарядні кабелі вартістю 600 євро, настінні зарядні коробки вартістю 600 євро (для окремих/двохквартирних будинків), настінні зарядні коробки вартістю 900 євро (житлові приміщення) та настінні зарядні палі вартістю 1800 євро (інтегровані пристрої, що використовуються для керування навантаженням у житлових будинках). Останні три залежать переважно від житлового середовища.

Бельгія

1. Чисто електричні транспортні засоби та транспортні засоби на паливних елементах користуються найнижчою ставкою податку (61,50 євро) у Брюсселі та Валлонії, а чисто електричні транспортні засоби звільнені від сплати податку у Фландрії.

2. Індивідуальні користувачі повністю електричних транспортних засобів та транспортних засобів на паливних елементах у Брюсселі та Валлонії користуються найнижчою ставкою податку у розмірі 85,27 євро на рік, Валлонія не стягує податки з придбання двох вищезгаданих типів транспортних засобів, а податок на електроенергію було знижено з 21% до 6%.

3. Корпоративні покупці у Фландрії та Валлонії також мають право на податкові пільги Брюсселя для повністю електричних транспортних засобів та транспортних засобів на паливних елементах.

4. Для корпоративних покупців найвищий рівень пільг застосовується до моделей з викидами CO2 ≤ 50 г на кілометр та потужністю ≥ 50 Вт·год/кг за умов NEDC.

Болгарія

1. Тільки електромобілі звільнені від сплати податків

Хорватія

1. Електромобілі не оподатковуються податком на споживання та спеціальними екологічними податками.

2. Субсидії на придбання повністю електричних автомобілів становлять 9 291 євро, гібридних моделей із підзарядкою від мережі – 9 309 євро, лише одна можливість подання заявки на рік, кожен автомобіль повинен використовуватися більше двох років.

Кіпр

1. Особисте використання автомобілів з викидами CO2 менше 120 г на кілометр звільняється від сплати податку.

2. Заміна автомобілів з викидами CO2 менше 50 г на кілометр та вартістю не більше 80 000 євро може бути субсидована до 12 000 євро, до 19 000 євро для повністю електричних автомобілів, а також субсидія у розмірі 1000 євро доступна для утилізації старих автомобілів.

Чеська Республіка

1. Чисто електричні транспортні засоби або транспортні засоби на паливних елементах, які викидають менше 50 г вуглекислого газу на кілометр, звільняються від реєстраційних зборів та мають спеціальні номерні знаки.

2. Особисті користувачі: повністю електричні транспортні засоби та гібридні моделі звільняються від дорожнього податку; транспортні засоби з викидами CO2 менше 50 г на кілометр звільняються від сплати дорожніх зборів; а термін амортизації зарядного обладнання для електромобілів скорочується з 10 до 5 років.

3. Зниження податку на 0,5-1% для моделей BEV та PHEV для приватного використання корпоративного характеру, а також зниження дорожнього податку для деяких моделей транспортних засобів, що замінюють пальне.

Данія

1. Транспортні засоби з нульовим рівнем викидів підлягають сплаті реєстраційного податку у розмірі 40% мінус реєстраційний податок у розмірі 165 000 данських крон та 900 данських крон за кВт⋅год ємності акумулятора (до 45 кВт⋅год).

2. Транспортні засоби з низьким рівнем викидів (викиди<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Індивідуальні користувачі автомобілів з нульовим рівнем викидів та автомобілів з викидами CO2 до 58 г CO2/км отримують вигоду від найнижчої піврічної ставки податку в розмірі 370 данських крон.

Фінляндія

1. З 1 жовтня 2021 року легкові автомобілі з нульовим рівнем викидів звільняються від реєстраційного податку.

2. Корпоративні транспортні засоби звільняються від податкових зборів у розмірі 170 євро на місяць для моделей BEV з 2021 по 2025 рік, а зарядка електромобілів на робочому місці звільняється від податку на прибуток.

Франція

1. Електричні, гібридні, моделі на стисненому природному газі (CNG), зрідженому нафтовому газі (LPG) та моделі на E85 звільнені від усіх або 50% податкових зборів, а моделі з повністю електричними, паливними елементами та гібридними двигунами, що підключаються до мережі (із запасом ходу 50 км або більше), мають значне зниження податків.

2. Транспортні засоби підприємства, що викидають менше 60 г вуглекислого газу на кілометр (крім дизельних транспортних засобів), звільняються від податку на вуглекислий газ.

3. На придбання повністю електричних транспортних засобів або транспортних засобів на паливних елементах, якщо ціна продажу транспортного засобу не перевищує 47 000 євро, індивідуальні сімейні субсидії для користувачів у розмірі 5 000 євро, корпоративні субсидії для користувачів у розмірі 3 000 євро, якщо це заміна, можуть базуватися на вартості транспортного засобу, але не більше 6 000 євро.

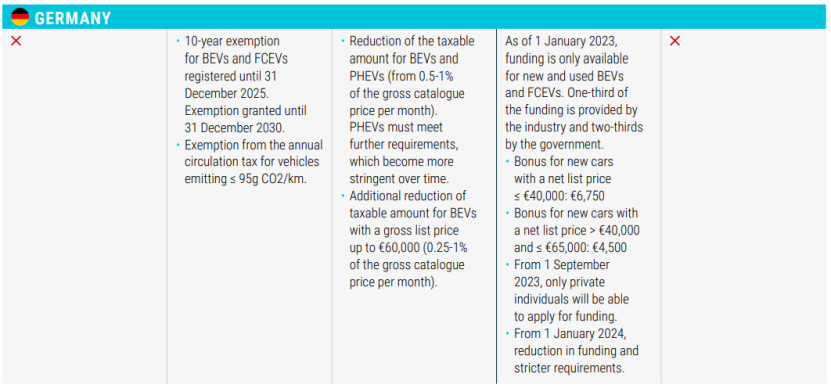

Німеччина

1. Чисто електричні транспортні засоби та транспортні засоби на водневих паливних елементах, зареєстровані до 31 грудня 2025 року, отримають 10-річну податкову пільгу до 31 грудня 2030 року.

2. Транспортні засоби з викидами CO2 ≤95 г/км звільняються від сплати річного дорожнього податку.

3. Зменшити податок на прибуток для моделей BEV та PHEV.

4. Для сегмента покупців нові транспортні засоби вартістю до 40 000 євро (включно) отримають субсидію у розмірі 6 750 євро, а нові транспортні засоби вартістю від 40 000 до 65 000 євро (включно) отримають субсидію у розмірі 4 500 євро, яка буде доступна лише для індивідуальних покупців з 1 вересня 2023 року, а з 1 січня 2024 року декларація буде суворішою.

Греція

1. Зниження реєстраційного податку на 75% для гібридних автомобілів з викидами CO2 до 50 г/км; зниження реєстраційного податку на 50% для гібридних автомобілів та гібридних автомобілів з викидами CO2 ≥ 50 г/км.

2. Моделі HEV з об'ємом двигуна ≤1549 куб. см, зареєстровані до 31 жовтня 2010 року, звільняються від сплати транспортного податку, тоді як HEV з об'ємом двигуна ≥1550 куб. см оподатковуються 60% транспортним податком; автомобілі з викидами CO2 ≤90 г/км (NEDC) або 122 г/км (WLTP) звільняються від сплати транспортного податку.

3. Моделі BEV та PHEV з викидами CO2 ≤ 50 г/км (NEDC або WLTP) та нетто-ціною ≤ 40 000 євро звільняються від пільгового класового податку.

4. За придбання посилання, повністю електричні транспортні засоби отримують 30% від чистої ціни продажу, верхня межа становить 8000 євро, якщо термін служби перевищує 10 років або вік покупця перевищує 29 років, вам потрібно доплатити 1000 євро; повністю електричне таксі отримує 40% від чистої ціни продажу, верхня межа становить 17 500 євро, за утилізацію старих таксі потрібно доплатити 5000 євро.

Угорщина

1. Автомобілі з автономним живленням (BEV) та зарядні пристрої (PHEV) мають право на звільнення від сплати податків.

2. З 15 червня 2020 року загальна вартість електромобілів у розмірі 32 000 євро становить субсидії у розмірі 7 350 євро, а ціна продажу від 32 000 до 44 000 євро — субсидії у розмірі 1 500 євро.

Ірландія

1. Знижка 5000 євро для повністю електричних транспортних засобів з ціною продажу не більше 40 000 євро, понад 50 000 євро не дають права на політику знижки.

2. Податок на NOx не стягується з електромобілів.

3. Для індивідуальних користувачів мінімальний тариф на повністю електричні транспортні засоби (120 євро на рік), викиди CO2 ≤ 50 г/км, моделі PHEV, знижений тариф (140 євро на рік).

Італія

1. Для індивідуальних користувачів повністю електричні транспортні засоби звільняються від оподаткування протягом 5 років з дати першого використання, а після закінчення цього періоду застосовується 25% податку на еквівалентні бензинові транспортні засоби; моделі HEV підлягають мінімальній ставці оподаткування (2,58 євро/кВт).

2. Для сегмента покупок моделі BEV та PHEV з ціною ≤35 000 євро (включно з ПДВ) та викидами CO2 ≤20 г/км субсидуються у розмірі 3 000 євро; моделі BEV та PHEV з ціною ≤45 000 євро (включно з ПДВ) та викидами CO2 від 21 до 60 г/км субсидуються у розмірі 2 000 євро;

3. Місцеві клієнти отримують 80-відсоткову знижку на вартість придбання та встановлення інфраструктури для заряджання електромобілів, але не більше 1500 євро.

Латвія

Моделі 1.BEV звільнені від сплати реєстраційного збору за першу реєстрацію та мають мінімальний податок у розмірі 10 євро.

Люксембург 1. На електромобілі стягується лише 50% адміністративного податку.

2. Для індивідуальних користувачів транспортні засоби з нульовим рівнем викидів мають найнижчу ставку у розмірі 30 євро на рік.

3. Для корпоративних транспортних засобів щомісячна субсидія у розмірі 0,5-1,8% залежно від викидів CO2.

4. Для придбання посилання, моделі BEV з потужністю понад 18 кВт·год (включно) мають субсидію у розмірі 8000 євро, 18 кВт·год – субсидію у розмірі 3000 євро; моделі PHEV з викидами вуглекислого газу ≤ 50 г на кілометр – субсидія у розмірі 2500 євро.

Мальта

1. Для індивідуальних користувачів транспортні засоби з викидами CO2 ≤100 г на кілометр користуються найнижчою ставкою податку.

2. Купівля посилання, повністю електричні моделі, особисті субсидії від 11 000 до 20 000 євро.

Нідерланди

1. Для індивідуальних користувачів транспортні засоби з нульовим рівнем викидів звільнені від податку, а транспортні засоби з гібридним зарядним пристроєм (PHEV) підлягають 50% тарифу.

2. Корпоративні користувачі, мінімальна ставка податку 16% для транспортних засобів з нульовим рівнем викидів, максимальний податок для повністю електричних транспортних засобів не перевищує 30 000 євро, а також немає обмежень для транспортних засобів на паливних елементах.

Польща

1. Відсутність податку на повністю електричні транспортні засоби та відсутність податку на гібридні електромобілі з об'ємом двигуна менше 2000 куб. см до кінця 2029 року.

2. Для індивідуальних та корпоративних покупців доступна субсидія до 27 000 злотих на моделі повністю електромобілів та автомобілі на паливних елементах, придбані вартістю до 225 000 злотих.

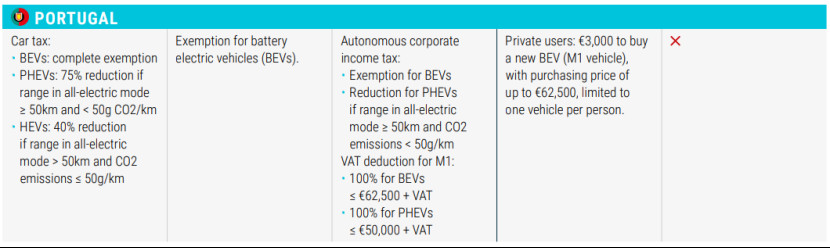

Португалія

1. Моделі BEV звільнені від податку; моделі PHEV з запасом ходу виключно на електротязі ≥50 км та викидами CO2.<50g>50 км та викиди CO2 ≤50 г/км отримують знижку податку на 40%.

2. Приватні користувачі зможуть придбати повністю електричні автомобілі категорії M1 за максимальною ціною 62 500 євро, субсидії у розмірі 3000 євро, обмежені одним екземпляром.

Словаччина

1. Чисто електричні транспортні засоби звільнені від податку, тоді як транспортні засоби на паливних елементах та гібридні транспортні засоби оподатковуються 50-відсотковим збором.

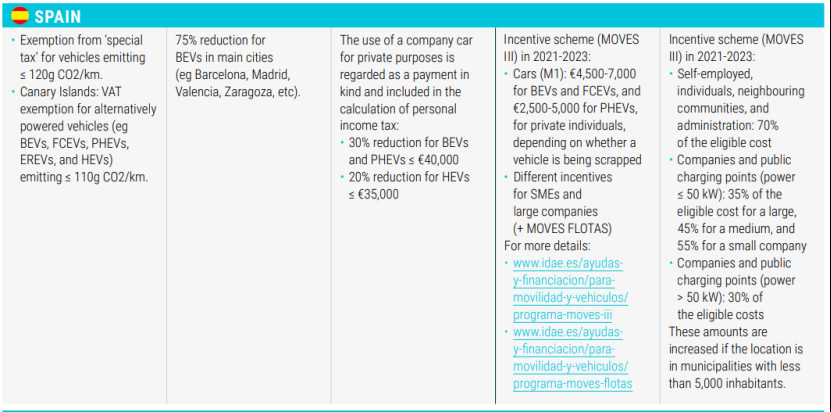

Іспанія

1. Звільнення від «спеціального податку» для транспортних засобів з викидами CO2 ≤ 120 г/км, та звільнення від ПДВ на Канарських островах для транспортних засобів з альтернативним двигуном (наприклад, bevs, fcevs, phevs, erevs та hevs) з викидами CO2 ≤ 110 г/км.

2. Для індивідуальних користувачів – 75-відсоткове зниження податку на повністю електричні транспортні засоби у великих містах, таких як Барселона, Мадрид, Валенсія та Сарагоса.

3. Для корпоративних користувачів, електромобілі з підзарядженим двигуном (BEV) та гібридні автомобілі з підзарядженим двигуном (PHEV) вартістю менше 40 000 євро (включно) підлягають знижці податку на доходи фізичних осіб на 30%; автомобілі з підзарядженим двигуном (HIV) вартістю менше 35 000 євро (включно) підлягають знижці на 20%.

Швеція

1. Зниження дорожнього податку (360 шведських крон) для транспортних засобів з нульовим рівнем викидів та PHEV серед індивідуальних користувачів.

2. Зниження податку на 50 відсотків (до 15 000 шведських крон) для домашніх зарядних станцій для електромобілів та субсидія в розмірі 1 мільярда доларів на встановлення зарядного обладнання змінного струму для мешканців багатоквартирних будинків.

Ісландія

1. Зниження та звільнення від ПДВ для моделей BEV та HEV у місці покупки, без ПДВ на роздрібну ціну до 36 000 євро, повний ПДВ на додаток до цього.

2. Звільнення від ПДВ для зарядних станцій та їх встановлення.

Швейцарія

1. Електромобілі звільнені від податку на автомобілі.

2. Для індивідуальних та корпоративних користувачів кожен кантон зменшує або звільняє від сплати транспортного податку на певний період часу залежно від споживання палива (CO2/км).

Велика Британія

1. Знижена ставка податку для електромобілів та транспортних засобів з викидами CO2 нижче 75 г/км.

Час публікації: 24 липня 2023 р.